なるほど・・・これが「粉飾」ということですか [ January 18, 2006 ]

とりあえず、今から授業なんで、詳しいことは後にしますが、こちらのNIKKEI NETの記事で、(早合点かもしれませんが)ようやく今回問題とされているカラクリが見えてきたような気がします。

ライブドアグループの証券取引法違反事件で、ライブドア本体が実行したとされる粉飾決算の手口が18日、明らかになった。企業買収の際、株式交換名目で新規発行した自社株の売却収入を還流させ、ライブドアの利益に計上するのが主な方法。自社株の処分は本来は資本取引なので利益に計上しない。経常利益を実際よりかさ上げして好業績を装い、株価を引き上げるなどの目的だったとみられる。

・・・というわけで、続きはまた後ほどということで

(追記)

KOHさんの記事によると、昨日の日経夕刊の段階ではちょっと意味の分かりにくい記事だったようですが、上の記事の表現なら分かるかなと・・・

早合点かも知れませんが、会計的に間違っているかもしれないところは、誰か指摘していただけるのを期待しながら、多分、こういうことなんだろうという話を。(追記の追記:「粉飾」とかぎかっこつきで書いているのは、報道でいわれていた「粉飾」というものという意味で、私自身は、今回の会計処理が本当に「粉飾」(会計ルールに反したもの)に該当するものなのか、それとも「会計ルールの盲点をついたもの」なのかという部分については、まだ判断がつきかねています。繰り返しになりますが、「妥当かどうか」と「違法かどうか」は、別の話なので、後者の問題については会計の専門家の方の議論なんかも聞いた上で、改めて考えてみる予定です。)

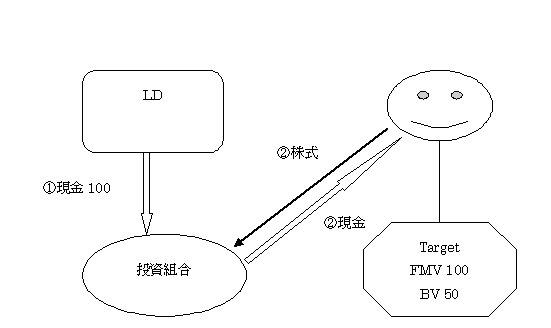

まず、事案を単純にしてみて、LD社が、時価100(純資産簿価50)の会社Tを買収するという話にしてみましょう。また、当初の段階では、LD社の株価は@20だと仮定してみます。

- まず、LD社は投資事業組合にT社を買収するための買収資金として現金100を出資します。

この時点でのLD社の仕訳は、次のようになるんじゃないかと思います(勘定科目はとりあえずのものです。あと、以下は全部連結ベースということで)

次に投資組合は、T社の株主に現金100を支払って、T社の全株式を取得します。

ここで、LD社は投資組合のコントロールを持っていないとすると、LD社の方は何も会計処理をする必要はありません。

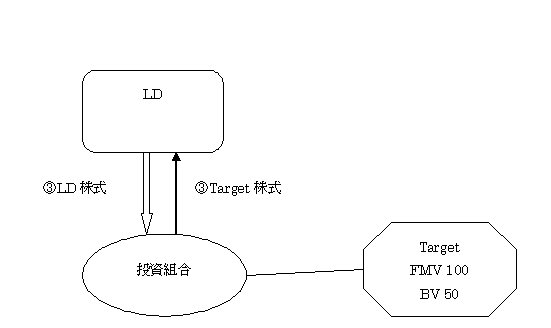

- 次に、LD社はT社との間で株式交換を行います。交換比率は、T社の時価(100)とLD社の株価(@20)をベースに5株を発行することにします。

この取引でLD社はT社株式を取得して完全子会社にし、投資組合はLD社株式5株(@20)を手にいれます。

この段階での会計処理はisologueのコメント欄でも触れられているように、パーチェス法と持分プーリングの2つが考えられます。コメント欄で触れられているように、これは典型的な「取得」なのでパーチェス法が本来だと思うのですが、そうだとすると、仕訳は次のようになるはず・・・(記憶だけが頼りなんで、ちょこっと自信ない)

(パーチェスの場合) T社資産50 /資本(資本準備金・資本剰余金)100

連結調整勘定50/

ちなみにプーリングだと

(プーリングの場合) T社資産50/資本(資本準備金・資本剰余金)50

両者の違いは端的にいえば連結調整勘定が立つかどうかということです。連結調整勘定が立った場合は、定期的に償却していかなくてはいけないことになるので、利益の圧縮要因になりますから、会計上の利益をなるべく多くしたいのであれば、プーリングの方が有利ということになります。

更にちなみに、単体でみると、貸方は同じですが借方の方がT社資産ではなく、T社株式になり、その評価額がかわってきます。ただ、連結と違って、簿価との差額については、調整勘定は立ちませんので、単体でみれば、利益への影響は、とりあえずは中立ということになります。(もちろん、取得価額が変わってくるので、将来売却したときの譲渡損益は変わってきます。)

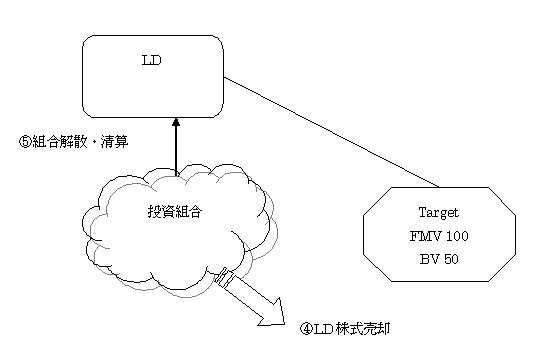

- さて、ここで、突然、LD社の株価が@20から@40に跳ね上がったとしましょう。

投資組合は、株式交換で得たLD株式を市場で売却します。この段階で、LD社の株価は@40なので、この結果、投資組合には現金200が入ってきます。

- しかるのち、投資組合は解散し、財産である現金200を出資者であるLD社に分配します。

この段階での仕訳は、どうなるかというと・・・

現金200/投資組合持分 100

/投資益 100

ということで、めでたくPLにのっかる利益が出てくることになります。しかも、この利益をファイナンス事業を営む会社であげれば、営業利益の方に組み込むこともできそうです。

・・・さて、素朴な疑問は、この会計処理と普通の買収ではどこが違うかという点ですが・・・

要するに、ここで出てくる「投資益」というのは、実質を考えれば、自己株処分差益なわけで、確かに企業会計上の考え方からいえば、本来は「資本取引」ということで損益計算書上の利益には影響を及ぼさないはずです。つまり、上の「投資益100」の部分というのは、会計の考え方からすれば、「資本剰余金100」になるべきということになります。

おそらくは、これが日経の記事の指摘しているところではないかと思います。

これなら連結決算の利益になるので、昨日のような単体の数字だけを取り繕うという話よりも、遙かに意味がとおります。しかも、磯崎さんによる「ライブドアの財務分析」によるとライブドアの連結収益の大部分はファイナンス事業なんで、その中身の大部分がこの形のものだったりすると・・・市場への影響は・・・

更に、磯崎さんの「営業投資有価証券」の怪を見ると、それだけでなく合理的な投資家が着目すると仮定されている営業キャッシュフローの方にも迷彩をかけている節があるということで・・・これまた、ここまでくると感心してしまうところです。

というわけで、私的には、とりあえず大分すっきりした感じです・・・あとは、この取引に対する法的評価の部分ですが・・・うーん、158条かぁ・・・

Posted by 47th : | 06:04 PM

このエントリーのトラックバックURL:

http://WWW.ny47th.COM/mt/mt-tb.cgi/231

このリストは、次のエントリーを参照しています: なるほど・・・これが「粉飾」ということですか:

» ライブドア粉飾の手口 from 映画プロデュース会社:取締役の妄想日記

ライブドア本体まで粉飾に手を染めていたみたいですね。

どんな形で粉飾していたのだと常々思っていたのですが、

今回の件でハッ... [続きを読む]

トラックバック時刻: January 18, 2006 11:18 PM

» 投資事業組合連結外しは違法か? from Taejunomics

疑惑については、まだ疑惑の段階にしか過ぎないので、引き続き、このブログでは触れないことにする。

ただ、投資事業組合との連結に関して、書いておきた... [続きを読む]

トラックバック時刻: January 19, 2006 12:07 AM

» 会計ルールの「穴」 from isologue −by 磯崎哲也事務所

47thさんから大変おもむきぶかいコメントをいただきましたので、取り上げさせていただきます。 なるほど、単体決算がどうのこうのだけじゃなく、CFまでいじっ... [続きを読む]

トラックバック時刻: January 19, 2006 08:50 AM

» ライブドア 平成16年9月期個別決算の粉飾疑惑 総まとめ from Grande's Journal

ライブドアの粉飾決算疑惑、

かなり情報も出てきましたし、

ここらでまとめてみようかと。

粉飾疑惑を向けられているのは、

判明している部分で、3Ty... [続きを読む]

トラックバック時刻: January 19, 2006 09:14 AM

» ライブドア『虚業の楼閣』めぐる攻防 [ブログ時評46] from ブログ時評

IT銘柄の代表格であり、ホリエモンこと堀江貴文社長の下で急成長してきたライブドアに、東京地検特捜部が強制捜査に入った。容疑は関連会社の証券取引法違反なが... [続きを読む]

トラックバック時刻: January 22, 2006 02:50 AM

» ライブドア「自分ならもっとうまくやる」風潮が心配 from D.D.のたわごと

ライブドア強制捜査およびライブドア(・マネックス)ショックから2週間,ホリエモンこと堀江貴文当時社長から1週間がたとうとしてます。あまりにも思うところが多... [続きを読む]

トラックバック時刻: January 29, 2006 07:55 AM

» livedoor難民 from ebook house

堀江氏を崇拝・尊敬している人々の事を俺が勝手にlivedoor難民と名付けたのだが?... [続きを読む]

トラックバック時刻: February 22, 2006 11:47 PM

コメントしてください