既にNYUの同級生のNY Lawyerさんのブログで触れられているように、明日は元デラウェア衡平法裁判所判事で、現NYU Corporate Law DivisionのDirectorで、ワクテル・リプトンのオブ・カウンセルでもある(長い・・・)Allenによる特別講義があります。

というわけで、さっきの記事を書き終わった後で、ようやくReading Assignmentとして指定されていたMartin Lipton, Twenty-Five Years After Takeover Bids in the Target's Boadroom: Old Battles, New Attacks and the Continuing War, 60 Bus. Lawyer 1369 (2005)を読み始めました。

Martin Liptonといえば、ライツ・プラン(ポイズン・ピル)の発案者として知られる会社法分野では伝説の領域に入りつつある大弁護士で、3年前にMartin Lipton, Pills, Polls, and Professors, Redux, 69 U.Chi.L.Rev. 1037 (2002)の日本語訳を商事法務に3回連載(1641号(2002)80頁、1643号(2002)26頁、1644号(2002)23頁)で載せて頂いたりしたんで、勝手に親近感を抱いていたりしたわけです。

Pills, Polls, and Professors, Reduxは、BebchukやFishelといった並み居る(敵対的な)学界の論客を前にした講演が元になっているだけあって、反対派の立場にも注意深く配慮しながら、Bebchukの主張は委任状勧誘を通じて株主意思を反映するという現在のライツ・プランの枠組みと矛盾するものではないという形で、うまく反買収防衛派?の意見を止揚する形で、現在のアメリカの買収防衛実務は、実務的な観点と理論的なバランスの一つの調和点にあるという主張を展開しており、おそらく、細かいところではツッコミの余地はありつつ、全体としては非常にバランスのとれた意見だったからこそ、日本語訳を紹介しようということになったわけですが・・・正直、25 Years Afterは、way too beyondです。

掲載紙がBusiness Lawyerという比較的実務家寄りの雑誌ということで油断?があったのかとも思ったのですが、同じBusiness Lawyerに掲載されているAllenと現役デラウェア州衡平法裁判所判事のStrine,Jr.によるWhen the Existing Economic Order Deserves a Champion: The Enduring Relevance of Martin Lipton's Vision of the Corporate Law, 60 Bus. Lawyers 1383 (2005)を読んで、何となく「これか」と思ったのが、NY Lawyerさんも触れていたJensenの転向の話。

Allen=Strine, Jr.によると、リプトンも参加した2004年11月のロンドンの学会でJensenが、証券のミスプライシングは制御不能なスパイラルに入る場合があるという話をしたことが、Allen=Strine, Jrの表現によると「その朝、反対派のオピニオンリーダーが、その立場を変え、25年にわたる公開論争においてリプトンを勝者の立場に押し上げたことは、リプトンにとって望外の喜びであった」と・・・

邪推するに、2002年のシカゴのシンポジウムの段階では、リプトンは理論的には自分の立場が弱いということを意識して、反対派を必要以上に刺激するのを避け、むしろ現状の追認という形での妥協を考えていたところ、思いがけず買収防衛策反対派の理論的拠り所であるエイジェンシー問題の始祖であるJensenが、その立場を崩したということで、理論的にも自分の勝利を確信したということではないかと・・・

しかし、「なんか変だな」と思って、ちょこっと調べてみたところ、件のJensenの講演原稿を発見(The Agency Cost of Overvalued Equity and the Current State of Corporate Finance)。とりあえずAbstractだけ見てみると、問題としているのは株式のOvervalue(過大評価)で、少なくともManagementの方が企業価値に対する情報を持っているとか、無形的な価値が株価には反映されていないとかいったUndervalue(過小評価)ではないようです(なお、OvervalueとUndervalueでは、発生のメカニズムが異なり、過小評価についてはミスプライシングを是正しようとするインセンティブを持つ者がたくさんいるが、過大評価に関しては誰もバイアスを修正するインセンティブを持たないのでミスプライシングが増幅されるという理屈(のはず)なので、過大評価も過小評価も市場が効率的でないという点では同じ・・・というのは乱暴な理屈ですね)。しかも、この問題そのものは、別にそれほど目新しい話でもなく、Behavioral Financeでは古くから取り扱われている問題の一つではないかと思いますし、こうしたOvervalueされている企業は普通M&Aのターゲットにはならないんで・・・これがリプトンの立場を支えると思ったとすれば(あくまで邪推ですが)、ちょっと早合点ではないかと思うんですよね。

ただ、このJensenの転向に刺激されたのか、リプトンの筆は絶好調です。エイジェンシー・コストはばかげている(ridiculous)と切って捨て、しまいには「ビジネスは科学として取り扱うことはできない」と、およそ理論的なアプローチを全て否定するかのような歯切れのよさは抜群です。

しかし、そうしてリプトンの歯切れがよくなればよくなるほど、私の中でのリプトンへの憧れが、何か苦いものに変わっていくのを感じざるを得ません。

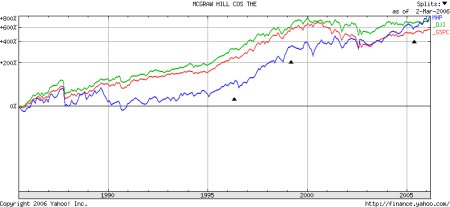

リプトンは、1981年の論文の中で触れたMcGraw-Hillの買収について$40のオファーを断ったのは正解であり、その後McGraw-Hillの時価総額は8億ドルから170億ドルまで増加していると述べ、1985年頃から急激に右肩上がりになっているMcGraw-Hillのチャートを自信満々に「証拠」としてつきつけます。

そこで、私も、その自信満々のチャートにS&PとDowのトレンドも追加して、いかにリプトンの言葉が正しいかを検証してみました。

そうです。ついここ2,3年ほどS&Pこそ上回っていますが、1990年代においては市場のインデックスを遙かに下回っている青い線が、リプトンが自信満々でチャートをつけたMcGraw-Hillの株価です。

私は買収防衛策は必要だと思っていますし(その理由について整理した企業買収防衛第2巻は3月発売予定です^^(宣伝))、リプトンの実務家としてのセンスは今でも尊敬しています。

ただ、訴訟やM&Aの交渉ではなく、こうして政策論を語ろうとする場合には、やはり学問的誠実さというのは必要だと思うわけです。ところどころ、うなずける主張もあるのですが、その論理展開については、Pills, Pollsにはみられた学問的誠実さを余り感じることはできませんでした。

何というか、昔からファンのアーティストの新譜が昔の名曲のできの悪いイミテーションばかりだったような感覚というんでしょうか、何とも、寂しい思いを感じずにはいられませんでした・・・