GMスズキ株放出 [ March 12, 2006 ]

(3/8 初出 3/12 追記の上、再UP)

とりあえず、後でもう少し解説を加えるかも知れませんが、参考になりそうなリンクとチャートです。

コングロマリット・ディスカウントの解消

GMがスズキ株式の大部分を放出しました。

こうした事業部門の放出(divesture)は、一般に企業価値を向上すると言われています・・・というと、分かっている人には自明のことなんですが、日本では「会社の切り売り」は悪とかいったことが人口に膾炙していますし、読者の中にはM&A業界でない方も多いんで、まずはそっからおさらいしていきましょう。

コングロマリットというのは、一つの企業体の中で様々な事業分野を持つ企業形態を意味しますが、アメリカでも日本でも大企業が色々な分野の事業をやっていることは、そんなに不思議な話ではありません。

少し考えても、複数の事業をばらばらの会社でやるよりも、一緒になって重複している間接部門を統一すればコストは安く上がりそうです。また、事業が多角化している方が景気の波にも強く、安定した経営ができるようにも思えます。

というわけで、1960年代、70年代のアメリカ企業の多くが多角化経営に走ったわけですが、結果は、余り芳しくなく80年代には、コングロマリット・ディスカウントという言葉が聞かれるようになりました。これは、一つ一つの事業をばら売りした方が、全体の企業価値よりも高いというもので、つまり、1+1+1が3ではなく、2.5になっている状態が生じてしまったわけです。

このコングロマリット・ディスカウントの理由として言われるのが次のようなものです。

- 経営陣の関心がその企業にとって最も高いコア事業に集中することによる企業価値の向上

- その事業をよりよく運営できる企業に売却することによるシナジーの一部の獲得

- アナリストの評価の歪みの是正(アナリストは一般的に業界ごとに得意分野を持っているので、コングロマリット全体の評価をするよりも、個々の事業に精通したアナリストに評価してもらう方が価値が生まれる)

- 分割対象事業の経営陣のインセンティブの向上

- 分割対象事業の経営上の(親会社を優先しなければいけないといった)制約がなくなることによる事業部門の価値の増加

一つ一つの理由の当否については、企業の境界の話だとか、フリー・キャッシュ・フロー理論だとか、リアル・オプションとかを考えないといけないので、それほど自明でもないんですが、まあ、とりあえずこういう理由が言われているところで、今回のGMによるスズキ株の放出に対する市場の反応を見てみましょう。

GMとスズキの市場リアクション

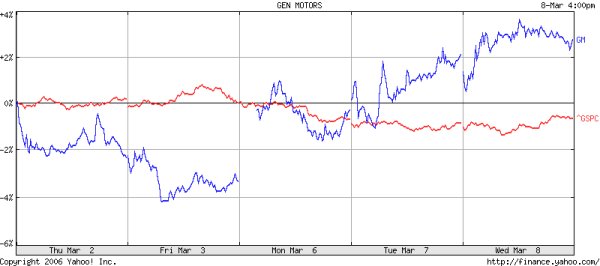

GMの株価の動きです。

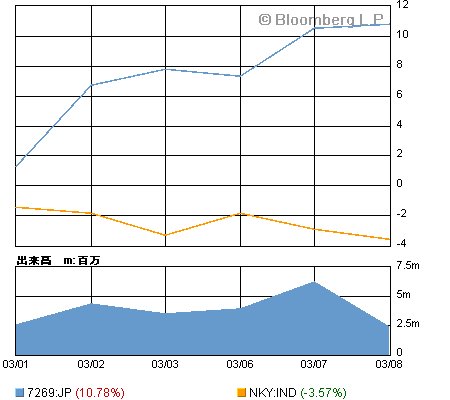

こちらはスズキ

コングロマリット・ディスカウントの解消か?

さて、これを見ると、一般に事業分割の場合に見られるように、親会社側も分割された会社の側も企業価値が向上している(と市場は評価している)わけですが、実はGMとスズキの場合には、①GMはスズキの株式の20%しか保有しておらず、それほど強いコントロールを及ぼしていたわけではないので、経営資源の分散が起きていた可能性は低く、また、②GMとスズキは同産業でありコングロマリットというよりは水平的統合の性質が強い上に、③分割の手法はスズキによる株式の買い戻しであって、別により高い価値を有する企業に売却されたわけではない、という辺りで、通常のコングロマリット・ディスカウント解消のシナリオが当てはまりにくいところがあります。

で、これまたおわかりの方には自明ですが、今回の場合は、コングロマリット・ディスカウントの解消というよりも、GMにキャッシュが入ったという点が大きいというのが一般的な見方です。

これも、流動性制約とかを説明し出すと、それはそれで大変なので、もの凄く大ざっぱにいうと、企業の経営が悪化して破綻の確率が高まると望ましい投資機会があっても、それに用いることのできるキャッシュがなくて、企業はじり貧になっていくわけです。

こういうときは、戸棚の刀を飾ったまま飢え死にするよりは、罰当たりといわれようとも質に入れて当座をしのぎ、明日のお家再興を期すのも合理的な経済人としては「あり」なわけです(武士としては失格かも知れませんが)

こうした流動性の制約から生じるディスカウントの解消が、GMの株価上昇の原因だと考えられます。

ちょっと難しいのは、スズキの方の株価の上昇です。一つ考えられるのは、スズキは20%相当の持分を市場価格で買い取ることができるほどに内部留保が積み上がっていたわけで、それが取り崩され負債比率が高まったことによって、経営陣への規律付けが高まることが期待されたということです。同様に、GMという筆頭株主がいなくなったことにより、敵対的買収による規律を受ける可能性が高まったということも言えるかも知れません。

こうして考えると、なかなかに興味深い事例だと思いませんか?

各社プレス・リリース関係

スズキのプレス・リリース

GMのプレス・リリース

Posted by 47th : | 12:52 AM

このエントリーのトラックバックURL:

http://WWW.ny47th.COM/mt/mt-tb.cgi/310

>経営陣への規律付けが高まることが期待されたということです。

>同様に、GMという筆頭株主がいなくなったことにより、敵対的買収による規律を受ける可能性が高まった

ええっ、そういう見方が主流なんですか?

私は、(少なくとも日本の)市場関係者での主流な見方は、ROEの上昇とか、資本コストの低減(株式の益回りより負債の調達金利が安い)といったあたりだと思っていたのですが。

あと、後者(敵対的買収による規律)は、むしろ逆に作用しているように見えます。スズキは6日はむしろ下がっていて、7日に大幅反発しています。これは、スズキの会長が

「取得した自己株式は1年間持っているから、(GMが)買い戻すなら言ってくれと言っている」

と発言したことを受けてと思われます。金庫株として持っていて、GMなり、友好的な者に売却するのであれば、(GMが株を市場で売却するというシナリオに比べて)敵対的買収による規律効果は少ないように思います。

Posted by Apricot : March 12, 2006 10:03 AM

>Apricotさん

あくまで私の推測ですので、「一般的」かどうかは分かりません^^

ただ、前段のROEの上昇、資本コストの低減という話は、理論的に考えると非常に興味深いので、別エントリーで考えてみたいと思います。

後段の方は、いくら特約がついていても自己株式処分は新株発行ならびの手続が必要ですので、買収防衛策として使おうとすれば、いわゆる主要目的ルーツで差し止められる可能性があり、法的に見れば、この特約の買収防止効果は限定的なんですよね。

Posted by 47th : March 12, 2006 01:33 PM

通りすがりです。

私見では、スズキの株価上昇のほうは単純な理由によると思います。

スズキによる「自社株買い」が行われたと考えれば、ROEは自動的に上昇しますし(上の方が書いておられるとおり)。仮に取得した自社株を消却しないとしても、自社株に配当が出せないぶん、配当利回りは上昇しますから。

結局、一種の裁定取引の機会だったということではないでしょうか。

Posted by mothersky : March 12, 2006 09:28 PM

コメントしてください